黄金于3350一带震荡徘徊 静待本周欧央视出前瞻

摘要:上周评论与投资人提及,对于黄金的走势我们由空方转为中性,主要的原因来自于黄金与总体经济数据脱钩。很大一部分原因是来自于特朗普关税效应所致!本年度第二季与第三季上旬,风险资产在众多利空环境下逐步走高,甚至谱出历史新高的走势,我们也提醒风险资产当前高处不胜寒,应该留意当前为估值过高且不理性的追价行情开始上演。黄金并未随着风险偏好而出现资金挤兑重返风险资产,甚至在美元落底反弹的走势下并未有效抑制黄金价格

上周评论与投资人提及,对于黄金的走势我们由空方转为中性,主要的原因来自于黄金与总体经济数据脱钩。很大一部分原因是来自于特朗普关税效应所致!

本年度第二季与第三季上旬,风险资产在众多利空环境下逐步走高,甚至谱出历史新高的走势,我们也提醒风险资产当前高处不胜寒,应该留意当前为估值过高且不理性的追价行情开始上演。

黄金并未随着风险偏好而出现资金挤兑重返风险资产,甚至在美元落底反弹的走势下并未有效抑制黄金价格上行,我们仍建议投资人将交易重心转往非美货币为主,无须在相关系数不明确的情况下分析黄金。

本周四,欧张央行将举行议息会议,除了势出更多关税影响经济体的前瞻问题,并且将释出对等关税影响通胀的观点,值得投资人借镜参考,关税对于物价冲击究竟是一次性,抑或是永久性?

接着,我们从更宏观的角度来看美国自2018年以来对主要贸易国商品进口占比权重变化。

自2018年开始,美国从中国进口商品占比由21.69%下滑至2025年5月的12.22%,至此也奠定下美国去中国化的路径。

然而,在这段期间,中国出口至美国的红利分额由其他国家瓜分。截至2020年,欧盟由18.70%上升至20.46%、加拿大由12.72%上升至13.02%、墨西哥由13.38%上升至14.55%,反观中国在2020年的出口陡降至17.01%。

")

(图一、美国商品进口国家占比;资料来源:M平方)

美国庞大的内需市场,进入去中化后其他国家将替代补上会享有红利,换句话说,各国对于关税博弈,只要亲美的国家就能够瓜分原先中国的出口份额。目前我们看到墨西哥、南韩出口至美国商品绝对新额已创下历史新高,中国则下降至疫情以来最低。

")

(图二、美国进口之各国绝对金额;资料来源:M平方)

目前对等关税进展,美国队中国关税税率为51.14%、非美国家平均关税税率为11.75%、中国对美国关税税率为32.60%、中国队美国以外关税税率为6.53%。

商品在关税效应的问题下,已大大削减中国商品的竞争力,举例来说,日本最终课征关税是25%,一支铅笔是1美金,中国进口的铅笔要卖1.5美元、但日本的铅笔只要1.25美金。在无品牌忠诚度的消费者,仍倾向较低价的商品选择。

")

(图三、对等关税税率;资料来源:M平方)

这一段时间,我们需要将重心放在长线思维、国际情势的变化为重,而非短线不确定性的新闻延伸分析,才能巩固我们接下来对生产力周期的敏感度,否则将在短线消息失去了判断能力。

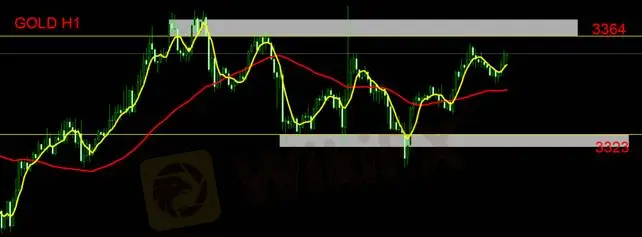

黄金技术面分析

黄金技术面呈现横向震荡格局,并为展现明显趋势动向,建议投资人操作面须先保持空手观望。亦或是日内确认区间震荡上缘3364压力效力。倘若上破3364却收反转K线形态,应视为假突破,反之下破3323却收反转向上K线形态,则视为假跌破。当前为日内策略,将会逐日追踪趋势而调整。

支撑:3323

压力:3364

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

灭霸响指|非农王炸、美联储利率核弹 外汇市场即将腥风血雨

WikiFX

WikiFX出金8次、等了两个月均杳无音讯 离岸监管有什么问题?

WikiFX监管预警!这些平台牌照变动 其中三个公司更名

WikiFX汇率计算