風險資產狂樂派對倒數計時 謹慎應對第三季回檔

摘要:非農報告的優異表現,體現了美國勞動力市場強勁增長態勢,採購經理人NMI則體現了當前服務業支撐美國經濟體炙熱。當越來越多正面樂觀的新聞充斥市場,也意味著金融市場進入過度樂觀導致風險資產脫軌失序。股市多頭列車越跑越快,催化著市場投資人的腎上腺素。站在景氣迴圈的位階觀察中長期動向,接下來勢必進入回檔週期,我們認為未來一段時間會一枝獨秀的只有美元,因為當前的美元已經過分「低估」。也許最低點不是今天,但反轉

非農報告的優異表現,體現了美國勞動力市場強勁增長態勢,採購經理人NMI則體現了當前服務業支撐美國經濟體炙熱。當越來越多正面樂觀的新聞充斥市場,也意味著金融市場進入過度樂觀導致風險資產脫軌失序。股市多頭列車越跑越快,催化著市場投資人的腎上腺素。

站在景氣迴圈的位階觀察中長期動向,接下來勢必進入回檔週期,我們認為未來一段時間會一枝獨秀的只有美元,因為當前的美元已經過分「低估」。也許最低點不是今天,但反轉的態勢就在不遠處。

以下針對昨(3日)發佈總體經濟報告內容,指引我們對於美元價值認同的可能性。

一、就業報告端出驚喜,勞動力市場穩健安撫悲觀投資人

本次非農就業資料包告發布後再度添增投資人追逐風險偏好之激情,從川普關稅開始,擴至美聯儲維持限制性利率區間不變。導致市場投資人對美國未來的經濟展望充滿不確定性。但是當美國6月實際的非農就業資料包告發布後,新增就業14.7萬人、失業率報4.1%,似乎一切對於悲觀經濟的論述開始逐漸轉向中性。

")

(圖一、非農就業人口資料&失業率;資料來源:BLS)

回顧過去6月美銀美林基金經理人調查報告,該報告訪問200位基金經理人,總管理資產規模約5230億美金,具有判斷市場情緒動向的前瞻性。

在關稅實行後有高達49%基金經理人認為未來會進入Hard landing,此時也是股市最低點,三個月後隨著中美貿易關稅打開僵局進入和談,認為軟著陸以及不著陸基金經理人的比例開始增加,這其實也充分的說明

")

(圖二、六月FMS基金經理人對於美國經濟未來展望看法;資料來源:BofA)

我們認為隨著就業資料包告優異,7月FMS基金經理人對於未來展望不著路的比例將會增加更多。甚至大機會會超過1月38%認為不著陸的比例。

先前談到的FOMO行情最大買主會是FMS基金經理人將資本市場推至不理性繁榮階段,主要原因是他們對於美國股市的曝險部位太少,必須強迫性回補。

根據過去 20 年 FMS 基金經理人資產配置的歷史資料,目前美元資產的配置相對歷史平均低出 2.5 個標準差,為最顯著的減碼項目;而美國股票的配置也低於平均 1.8 個標準差,顯示基金經理人普遍對美元與美股持保守態度,資金明顯轉向其他市場與防禦性資產,美元資產的配置為歷史極端低點水準,偏離歷史越遠,未來回補空間則會越高,我們認為在優異的6月非農報告之後,基金經理人已有對應的理由進行資產回補。

")

(圖三、FMS基金經理人資產配置Z-score;資料來源:BofA)

二、6月ISM採購經理人NMI顯示景氣展望樂觀 留意動能見頂可能性

美國6月ISM採購經理人NMI資料表現與製造業表現截然相反,該數值報50.8再度重返擴張區間,商業活動與新訂單大幅度增長,分別增長4.2%與4.9%,顯示服務業對於經濟體貢獻仍具有韌性。

")

(圖四、美國6月ISM採購經理人NMI;資料來源:ISM Report)

不過我們較為懷疑的部分,當非農資料維持穩定,不過採購經理人PMI與NMI數值並未隨之增長,這讓我們對就業市場未來能否延續增溫而充滿疑問,也就是說下個月像這樣強勁的報告還能否維持?

倘若不能,當前的風險資產是否已經超漲,這變成這一個月投資人需要放在心上的事情。

當然,股市FOMO行情的轉折仍需搭配FMS基金經理人回補美元資產,這樣會一定程度上的拋售非美貨幣轉向美元,新興市場未來很大部分受到資金擠對而遭到拋售,甚至擴大至大宗商品。

黃金主跌段如果要就此展開,未來恐怕難以再見到像樣的反彈走勢。

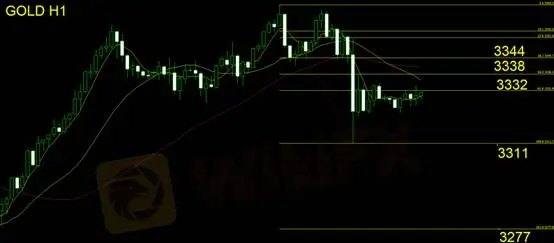

黃金技術面分析

確立日線已呈現空方吞沒反轉向下K線組合,操作面以空方操作為主。投資人可留意上方短波段費波納契回檔線壓力為3332/3338/3344。投資人可以分批佈局方式進行空單操作。費波納契下跌延伸波目標為3277,操作面止損設置為3350,應控制止損為倉位5-10%內。

支撐:3311/3277

壓力:3332/3338/3344

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

多國監管的Titan FX值得信賴嗎?監管情形、交易環境、展業區域、網站運作一次看

WikiFX

WikiFXTIS缺乏有效監管牌照、網站過於簡陋,恐為假投資詐騙平台

WikiFXDarwinex達爾文持有英國FCA全牌照,這家外匯券商值得信任嗎?立即查看平台詳細評價

WikiFXSwissquote瑞訊銀行因政策變動,目前不接受台灣投資人開戶

WikiFXBlueberry Markets藍莓市場全新品牌與官網上線,聚焦清晰、精準與交易者賦能

WikiFX匯率計算