黃金於3350一帶震盪徘徊 靜待本周歐央視出前瞻

摘要:上周評論與投資人提及,對於黃金的走勢我們由空方轉為中性,主要的原因來自于黃金與總體經濟資料脫鉤。很大一部分原因是來自於川普關稅效應所致!本年度第二季與第三季上旬,風險資產在眾多利空環境下逐步走高,甚至譜出歷史新高的走勢,我們也提醒風險資產當前高處不勝寒,應該留意當前為估值過高且不理性的追價行情開始上演。黃金並未隨著風險偏好而出現資金擠兌重返風險資產,甚至在美元落底反彈的走勢下並未有效抑制黃金價格上

上周評論與投資人提及,對於黃金的走勢我們由空方轉為中性,主要的原因來自于黃金與總體經濟資料脫鉤。很大一部分原因是來自於川普關稅效應所致!

本年度第二季與第三季上旬,風險資產在眾多利空環境下逐步走高,甚至譜出歷史新高的走勢,我們也提醒風險資產當前高處不勝寒,應該留意當前為估值過高且不理性的追價行情開始上演。

黃金並未隨著風險偏好而出現資金擠兌重返風險資產,甚至在美元落底反彈的走勢下並未有效抑制黃金價格上行,我們仍建議投資人將交易重心轉往非美貨幣為主,無須在相關係數不明確的情況下分析黃金。

本週四,歐張央行將舉行議息會議,除了勢出更多關稅影響經濟體的前瞻問題,並且將釋出對等關稅影響通膨的觀點,值得投資人借鏡參考,關稅對於物價衝擊究竟是一次性,抑或是永久性?

接著,我們從更宏觀的角度來看美國自2018年以來對主要貿易國商品進口占比權重變化。

自2018年開始,美國從中國進口商品占比由21.69%下滑至2025年5月的12.22%,至此也奠定下美國去中國化的路徑。

然而,在這段期間,中國出口至美國的紅利分額由其他國家瓜分。截至2020年,歐盟由18.70%上升至20.46%、加拿大由12.72%上升至13.02%、墨西哥由13.38%上升至14.55%,反觀中國在2020年的出口陡降至17.01%。

")

(圖一、美國商品進口國家占比;資料來源:M平方)

美國龐大的內需市場,進入去中化後其他國家將替代補上會享有紅利,換句話說,各國對於關稅博弈,只要親美的國家就能夠瓜分原先中國的出口份額。目前我們看到墨西哥、南韓出口至美國商品絕對新額已創下歷史新高,中國則下降至疫情以來最低。

")

(圖二、美國進口之各國絕對金額;資料來源:M平方)

目前對等關稅進展,美國隊中國關稅稅率為51.14%、非美國家平均關稅稅率為11.75%、中國對美國關稅稅率為32.60%、中國隊美國以外關稅稅率為6.53%。

商品在關稅效應的問題下,已大大削減中國商品的競爭力,舉例來說,日本最終課征關稅是25%,一支鉛筆是1美金,中國進口的鉛筆要賣1.5美元、但日本的鉛筆只要1.25美金。在無品牌忠誠度的消費者,仍傾向較低價的商品選擇。

")

(圖三、對等關稅稅率;資料來源:M平方)

這一段時間,我們需要將重心放在長線思維、國際情勢的變化為重,而非短線不確定性的新聞延伸分析,才能鞏固我們接下來對生產力週期的敏感度,否則將在短線消息失去了判斷能力。

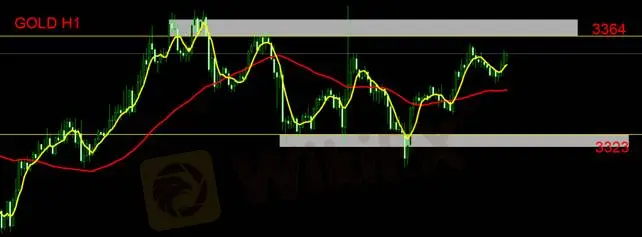

黃金技術面分析

黃金技術面呈現橫向震盪格局,並為展現明顯趨勢動向,建議投資人操作面須先保持空手觀望。亦或是日內確認區間震盪上緣3364壓力效力。倘若上破3364卻收反轉K線形態,應視為假突破,反之下破3323卻收反轉向上K線形態,則視為假跌破。當前為日內策略,將會逐日追蹤趨勢而調整。

支撐:3323

壓力:3364

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

Saxo盛寶金融實施新的密碼複雜度要求

WikiFX

WikiFX分享交易失誤與成長,讓每一次失誤都成為通往精進的墊腳石

WikiFXActivTrades重整歐洲業務,2024年重返獲利軌道

WikiFX香港券商Gold Fun Corporation Ltd金豐來是詐騙嗎?平台監管、實勘、影響力全解析

WikiFXCapital.com 擴大產業參與,加入 Innovate Finance 與倫敦工商會(LCCI)

WikiFX交易商測評行動:用真實交易說話

WikiFX7/14-7/20最新外匯詐騙平台示警!

WikiFX匯率計算